买过房的都知道,想要获得银行贷款不仅要征信良好,更要有一个充足的银行流水,银行流水的高低决定着你是否可以通过银行的审批。那么,什么是银行流水呢?

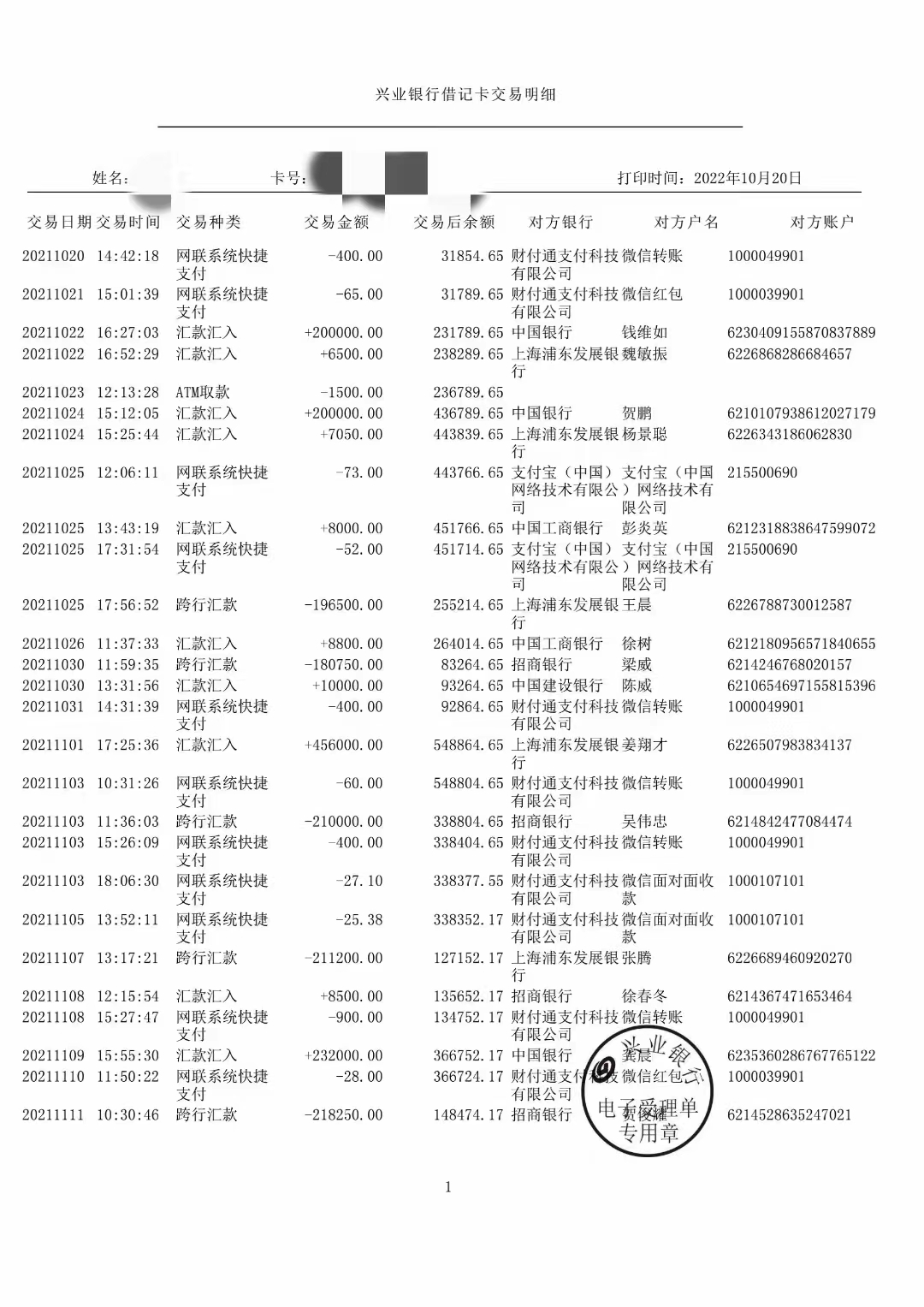

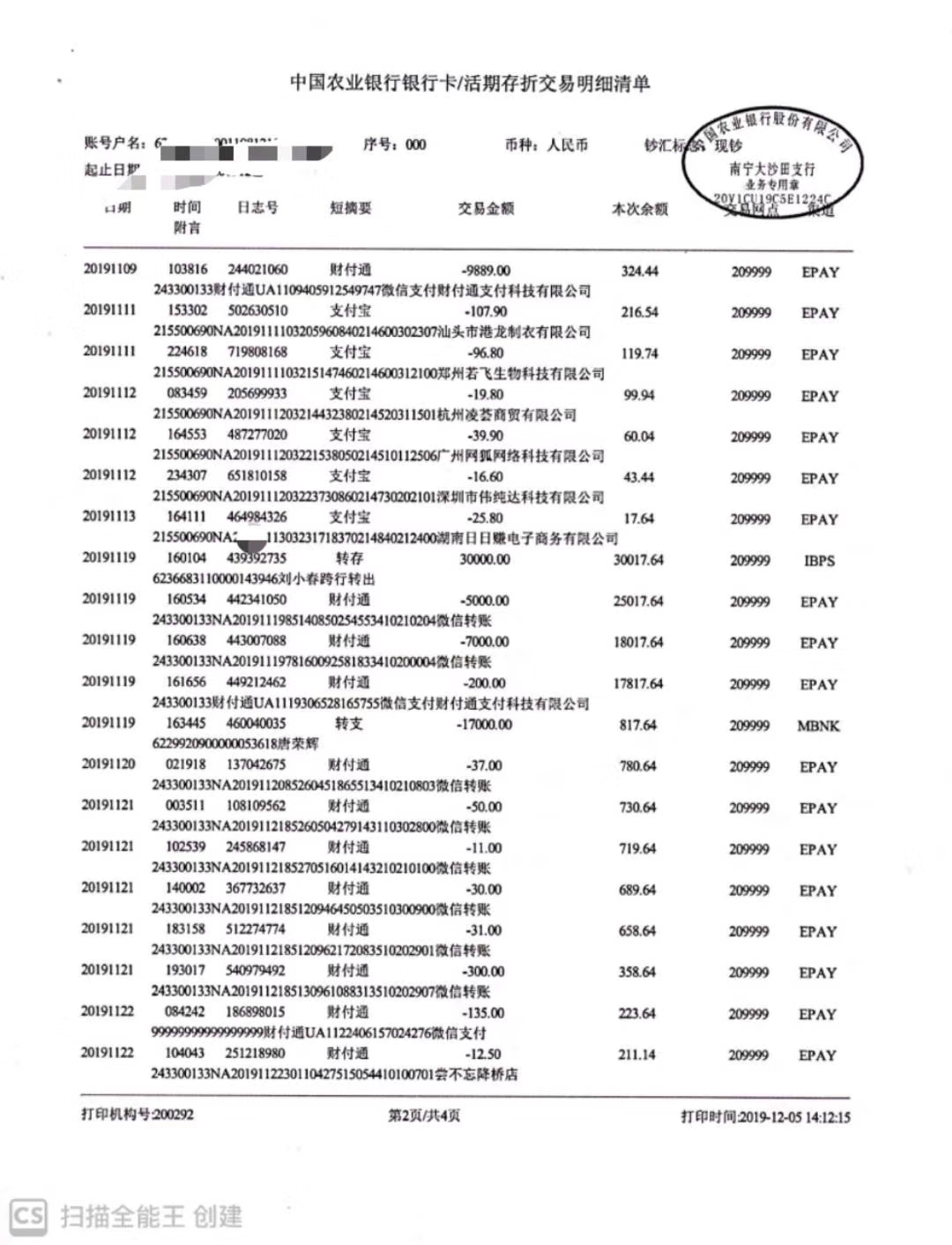

银行流水是指持有银行卡(存折)人,存取款以及消费交易明细记录。一般的银行流水有工资流水、转账、自存,有的银行也承认支付宝、微信等流水(这种很少,大多在一些小城市里有个别银行认可)。

1.工资流水:企业工资直接发到员工银卡里或者由银行代发工资,并指标明有“工资”或“代发工资”字样的转账记录。它证明购房者的收入情况,能体现购房者收入的稳定性和偿还能力的保障。此外,奖金、津贴、分红也是银行最认可的流水。

3. 转账流水:即转账交易明细记录。在每月的固定时间转入的固定金额,也是银行认可的流水。

如果自身的银行流水不够,不想采用担保、抵押、父母以及配偶的银行流水,如何去做出一份让银行觉得真实又满意的银行流水呢?下面我把自己的经验分享给大家,请继续浏览。

做银行流水要根据自身的还贷能力和收入去做,不能过于夸大,也不能过低,夸大了和你的收入不相匹配,到还贷时你无力尝还,结果大家不想而知。银行流水做低了,在审核时难以通过。对此种情况我们分为稳定工作者自由职业者。

稳定工作者主要以工资收入为主,这类人收入稳定,每个月都在固定时间收到了一笔酬劳,这类客户最受银行喜欢。因为它只通过你的工资收入就能判断出你是否有足够的还贷能力。如果你的工资收入高,存进银行卡的流水也高,月供只是你收入的1/2以下的话,银行很容易就审批了。若你收入高,你资金分散(投资),银行流水低,或者你的工资低,低于月供的2倍以下,那银行肯定直接拒贷了。为了获得银行审批,那只有做流水了,怎么做呢?

1: 选择发工资的这张银行卡养流水,以后打银行流水时也是此张卡为准。让企业每个月把工资都转到这张卡上,让工资流水集中,让银行看到你的收入到达月供的2倍以上。

2: 工资流水低,自己掏钱让企业以项目分红或者津贴转到做流水的这张卡上,这样工资流水+项目分红或者津贴流水自然就到达月供的2倍以上了。这样,就算银行想查你的流水是否真实,也无从查起。因为,这些都是你的酬劳,是由企业给你发放的。

自由职业者与稳定工作者相比,收入不像固定工作者那么稳定,这个月收入可能是10万或者几十万,但下个月可能收入很低甚至于没收入。收入忽高忽低,银行在审核时,认为你的收入不稳定,在还贷时很可能出现断供的风险,银行自然会拒贷。

此时,自由职业者可以选择一张经期使用的银行卡来做流水,每个月固定时间去存上一笔钱,或者通过转账方式转入(记住不可以用自己的亲属账户转入),转账时可以标注是货款、项目提成或者是其他的收入来源(注意,标注不能出现违法违规词,如赌资等)。存入后,又取出,每个月来回反复操作。每次存取金额都不要相同或者相等,要存多取少,不要今天存,明天取,这样很容易被银行认为你在作假,属于无效流水。存进去一段时间在取,取时卡里面要留足余额超过月供的2倍以上。

在做银行流水时,要根据自己的收入和还贷能力去做,不要太浮夸。比如,你预计月供是15000元,但是你个人月收入才2.5万,自然无法获得审批,此时你做流水至少要在3万以上。在养流水时,不能有空档期。也就是每月都要有足够的流水,在当中不能有一个月无流水现象,如其中有一两个月无流水,其它月份流水再高也会被拒贷。过去,银行资金充裕,审批不严,一般流水大多只要3至6个月都可以了。现在,银根紧缩,不仅审核过严,放贷时间也过长了。所以,为了顺利审核通过,我建议大家想买房时提前一年做好银行流水,并且不要量斤恰俩只做月供的2倍,最好要做到月供2.5倍以上,给自己留有一定空间,就很容易通过银行的审核了。

以上是个人的经验,希望对大家有所帮助。有喜欢的朋友请加关注、收藏、转发、点赞、分享,对于有关房产问题不太熟悉的请加关注私信于我,或者评论区留言。若大家有更好的也在评论区分享出来,经验来之不易,希望大家转发,让更多想买房做流水的朋友看到得以参考,让买房路上少一道障碍。

我是小陈,欢迎大家关注我,更多的小产权,统建楼,拆迁房小干货与分享,有啥问题请私信或者评论区告诉我,我会第一时候回复您,谢谢!