在弄清楚怎样证明银行流水是不是自己的工资之前,先让我们了解一下工资流水的特点。

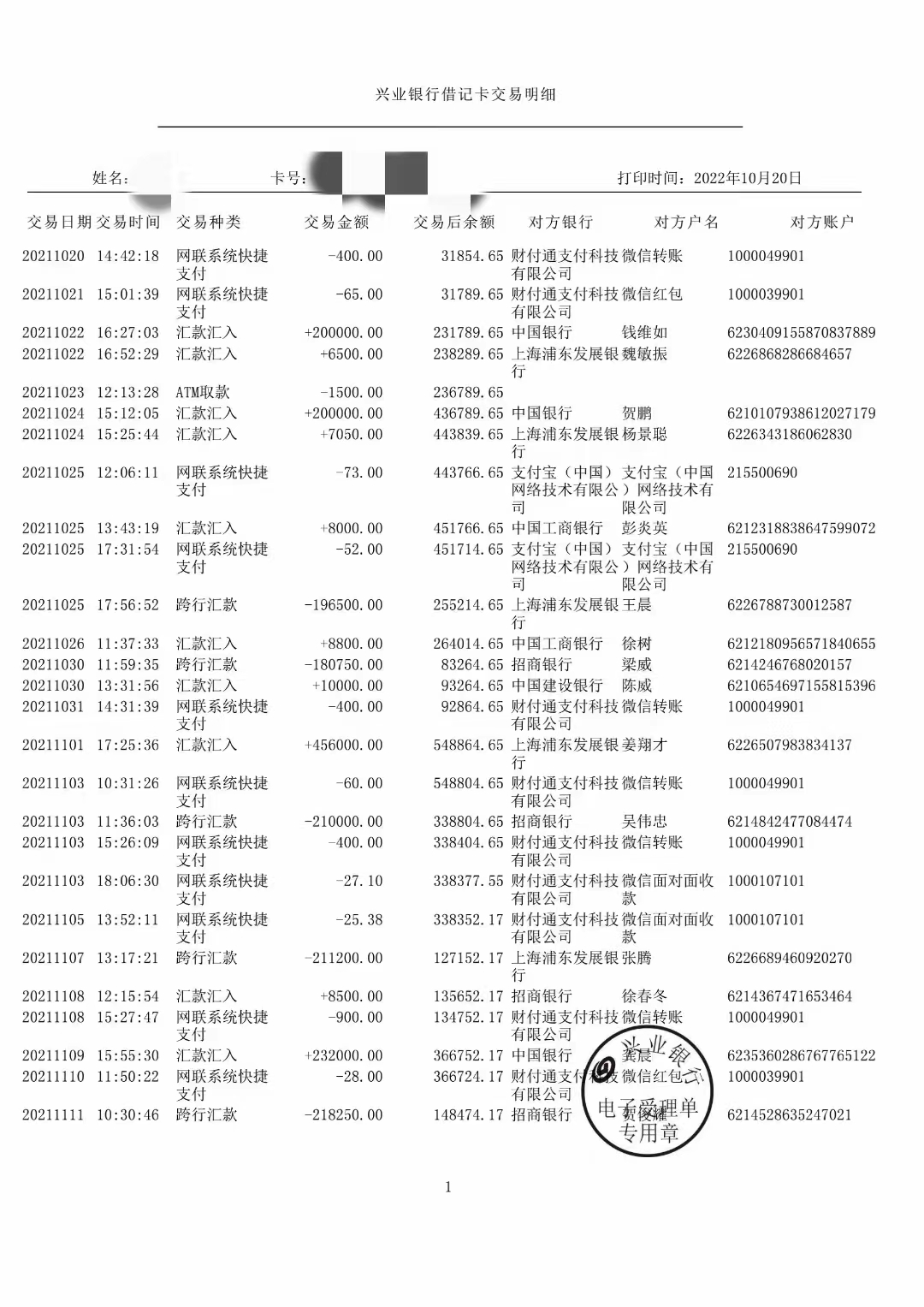

银行流水作为非现金结算的重要方式,在信贷审查中具有举足轻重的作用。通常,我们会把银行流水分为结算流水、工资流水、自存流水等等,其中工资流水是信贷审查人员最愿意看到的。因为,工资流水有其他流水所不具备的特点:

1、每月来自同一个付款人的交易金额,每月入账时间有基本固定的日期,每月入账金额一般不会差别太大,且金额一般在1000-20000之间(特例不是本文讨论的问题);

2、付款方大多是对公账户,备注或摘要栏会记录某某单位,或记录“工资”“工资和奖金”“绩效”等字样;

3、来自对公账户的定期入账,入账日期一定是工作日(包括调休后的工作日);

4、每个月都会有来自同一个账户的收入、且入账金额接近,每个月都有,不存在某个月空缺。如果各个月份的工资收入相差较大,应调查是否符合当事人的岗位性质、工资考核方式,以及行业淡旺季规律等。

5、每月定期入账的金额如果超过个税起征点,入账金额会有到角分的零头。如果是私企,可能不会代扣个税、不会是对公账户、不会是工作日转账,所以来自私企发放的工资流水,公信力大打折扣。

符合上述条件入账,再配合对当事人的单位性质、年龄、从事行业、职务等的分析,初步可以判定这份流水中的上述入账是工资。温馨提示:如果自己的工资流水偏少,担心贷款审批不通过,千万不要自做聪明让中介制作流水,那样的话不仅贷款难以通过,还会被列入银行的黑名单,严重的还会承担法律责任。当然也不要自己去倒流水,也就是拿自己或关系人的账户相互转帐,这类自存流水非常容易被贷款审批人发现。

所谓银行流水俗称银行卡存取款交易对账单,指的是客户在一段时间内与银行发生的存取款业务交易清单。

在贷款过程中,银行流水的重要性不言而喻,它能直接反映出一个人的收入状态,佐证你的还款能力。

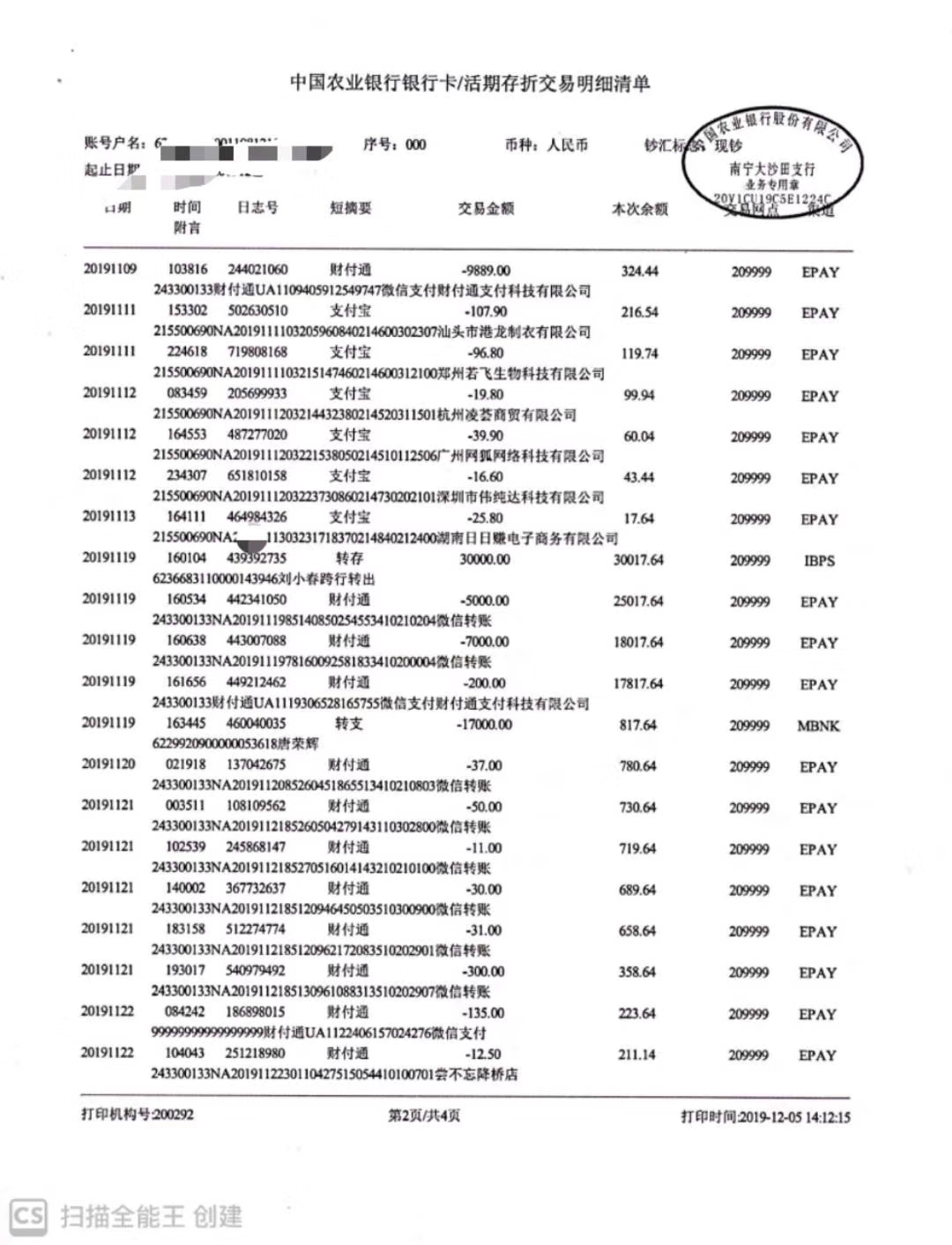

对于一些没有固定工作的人来说,自存流水也是申贷的一条捷径。不过尽管如此,你也需要注意一些事项:

3.存入时间和存入金额要一定,比如每个月都在10号这一天存入5000元钱;

4.多存少取,存1000元,取2000,卡内余额很小,也会被认为无效流水。

主要看工资的发放形式了, 一般流水上都会显示工资字样或显示发放公司名称。

1、每月来自同一个付款人的交易金额,每月入账时间有基本固定的日期,每月入账金额一般不会差别太大,且金额一般在2000-20000之间(也有更多,具体工资的多少,几天不一直探讨。);

2、付款方大多是对公账户,备注或摘要栏会记录某某单位,或记录“工资”“工资和奖金”“绩效”等字样;

3、来自对公账户的定期入账,入账日期一定是工作日(包括调休后的工作日);

4、每个月都会有来自同一个账户的收入、且入账金额接近,每个月都有,不存在某个月空缺。如果各个月份的工资收入相差较大,应调查是否符合当事人的岗位性质、工资考核方式,以及行业淡旺季规律等。

5、每月定期入账的金额如果超过个税起征点,入账金额会有到角分的零头。如果是私企,可能不会代扣个税、不会是对公账户、也可能不会是工作日转账,所以来自私企发放的工资流水,公信力大打折扣。

温馨提示:如果自己的工资流水偏少,担心贷款审批不通过之类的,也还是有小技巧可以解决的。