大家都贷款 入职都需要工资流水来证明你的财力,与工作能力一般需要6个月或一年的工资流水。

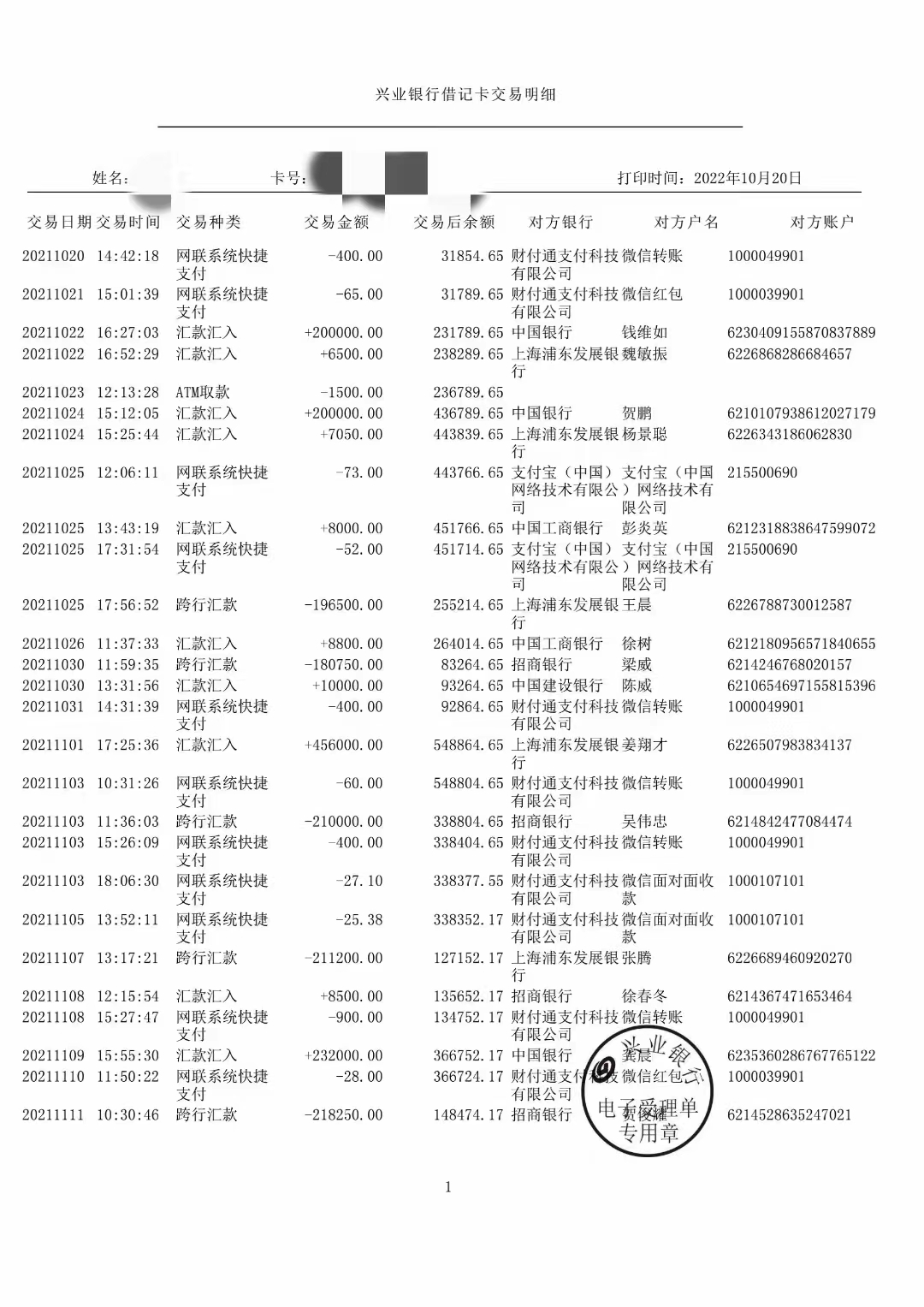

银行流水的形式有多种,很多人往往不明白银行工资流水与现金自存流水的区别。简单来说,前者就是借款人工资以银行卡形式在每月相对固定的时点发放,并且社保和个人所得税由银行代扣代缴。基于此发放形式,在银行打印出的账单就是银行流水,与此同时,账单上会有银行的盖章以及摘要科目中标有“工资”项。

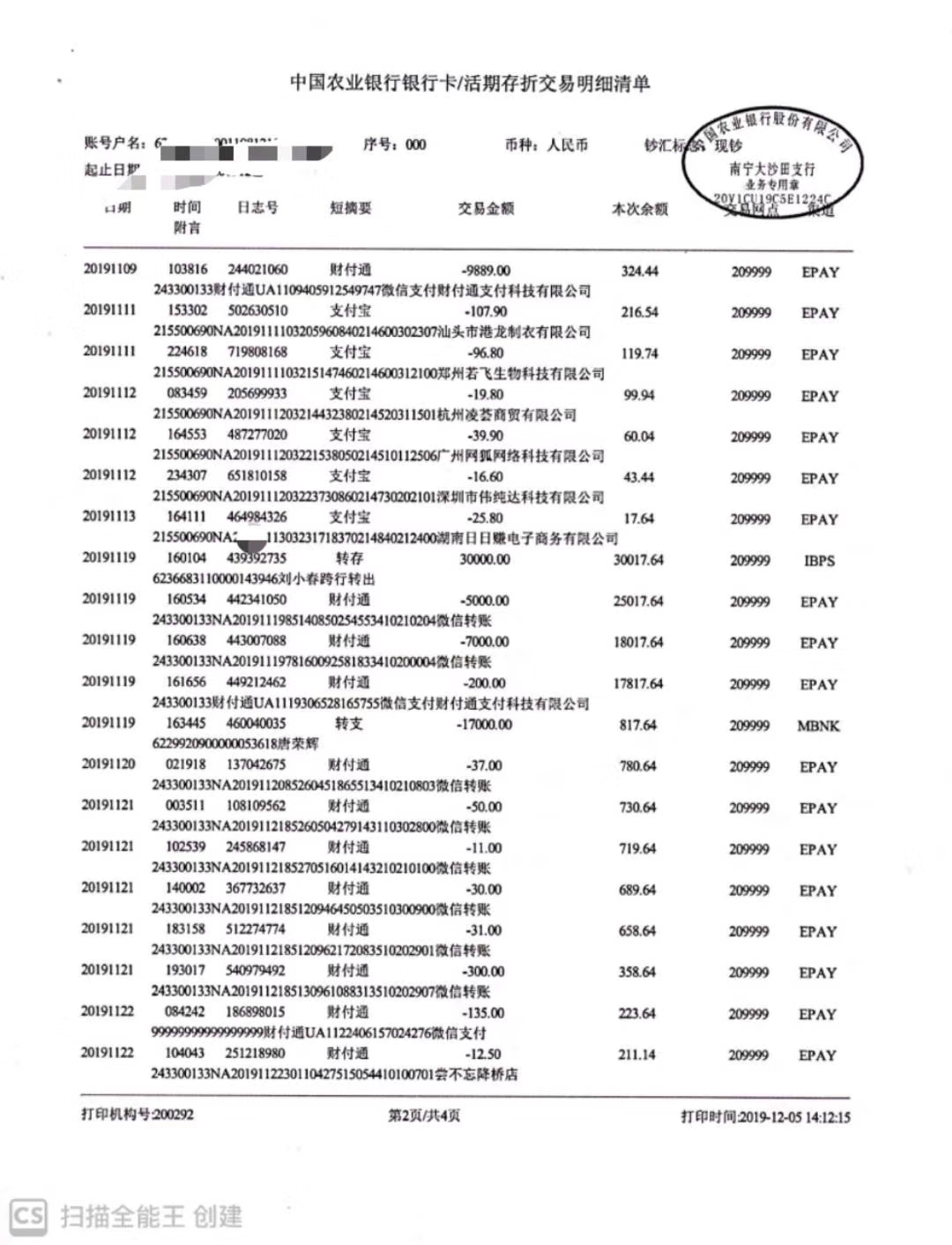

而自存流水,同样是打印账单,但工资的发放形式却有所不同。一般而言,借款人收入在以现金形式发放的情况下,为了满足贷款机构的要求,往往会自己把钱存到银行卡里。但对银行来说,自存流水往往不易辨别出借款人拥有稳定收入的真实性。

虽然现金流水无法得到银行充分的认可,但究竟能否放贷,还需结合借款人选择的贷款方式而异。一般来说,因为没有抵押物,仅凭个人信用申请贷款的关系,银行承担的风险相对较大,所以对流水的要求相对更为严格,借款人面临的选择唯有提供银行工资流水才有可能获贷。但房屋抵押贷款则不同,部分银行规定,在抵押房屋满足银行规定的情况下,也可适当接受现金自存流水。

虽然如此,但部分人面临的问题是,自己既没有银行流水又不提供能抵押物,这是否就意味着融资难的问题呢?其实不然,贷款机构有很多,此时银行外的贷款机构或许会向你抛出橄榄枝。比如,友信的工薪贷,亚富路的个人信用贷款、恒昌惠诚的工薪贷等产品都接受有自存流水用户的贷款请求。