我们不管申请哪个银行的信用卡,银行都会看我们有效的银行流水,银行流水体现了我们综合的经济实力和后期偿还的能力,当我们再去申请信用卡,打造一份完美的流水是非常重要的,但是对于一些自由职业者,或者量大的人群,完全可以把自身流水聚集起来,以便后期融资应用。

其中最有效的当然属于打卡工资了,也属于最好的流水证明,但并不是说个人打造的流水就没有意义,如果资金量合适,而且符合有效流水特性,也是一份很好的流水证明。

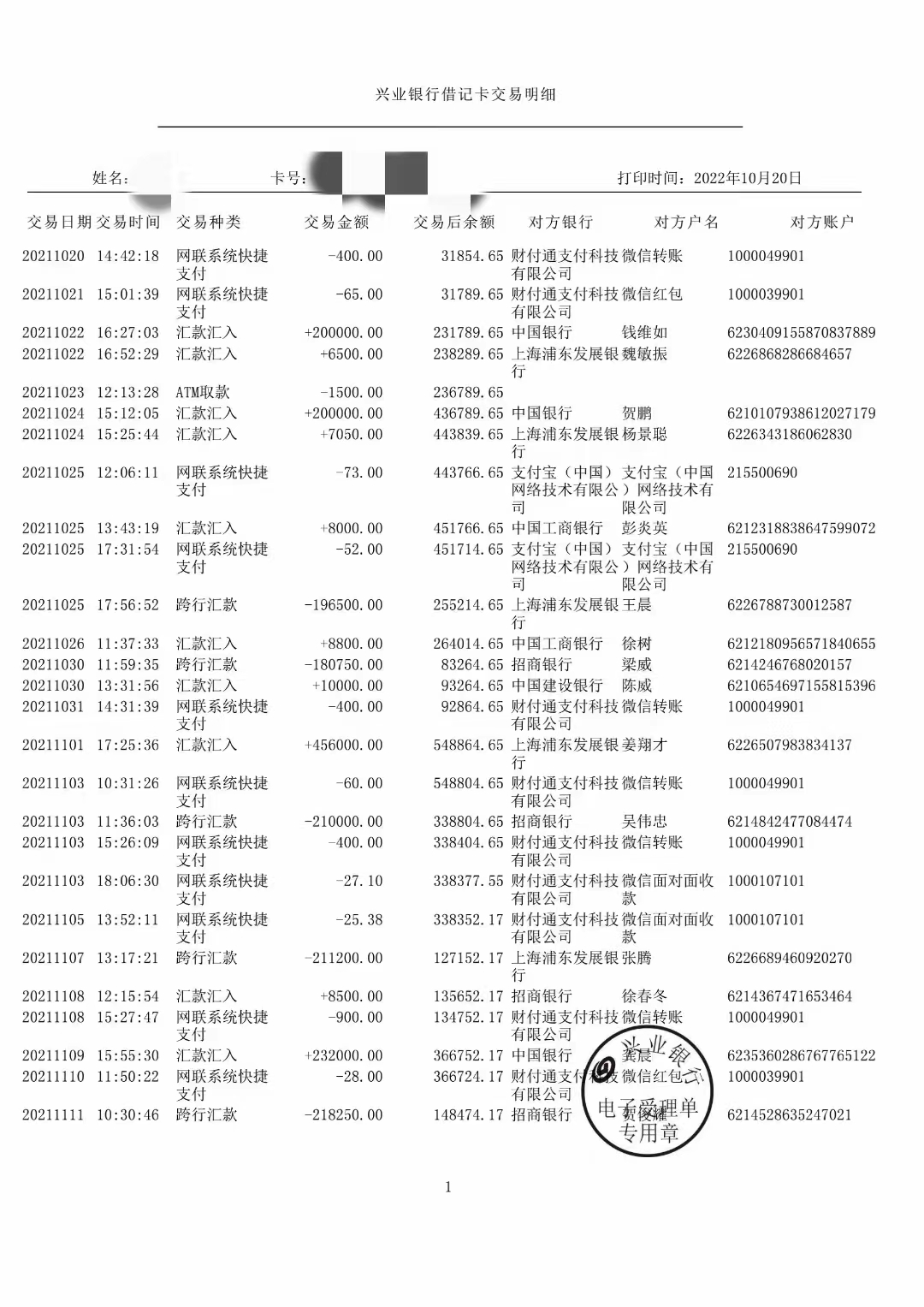

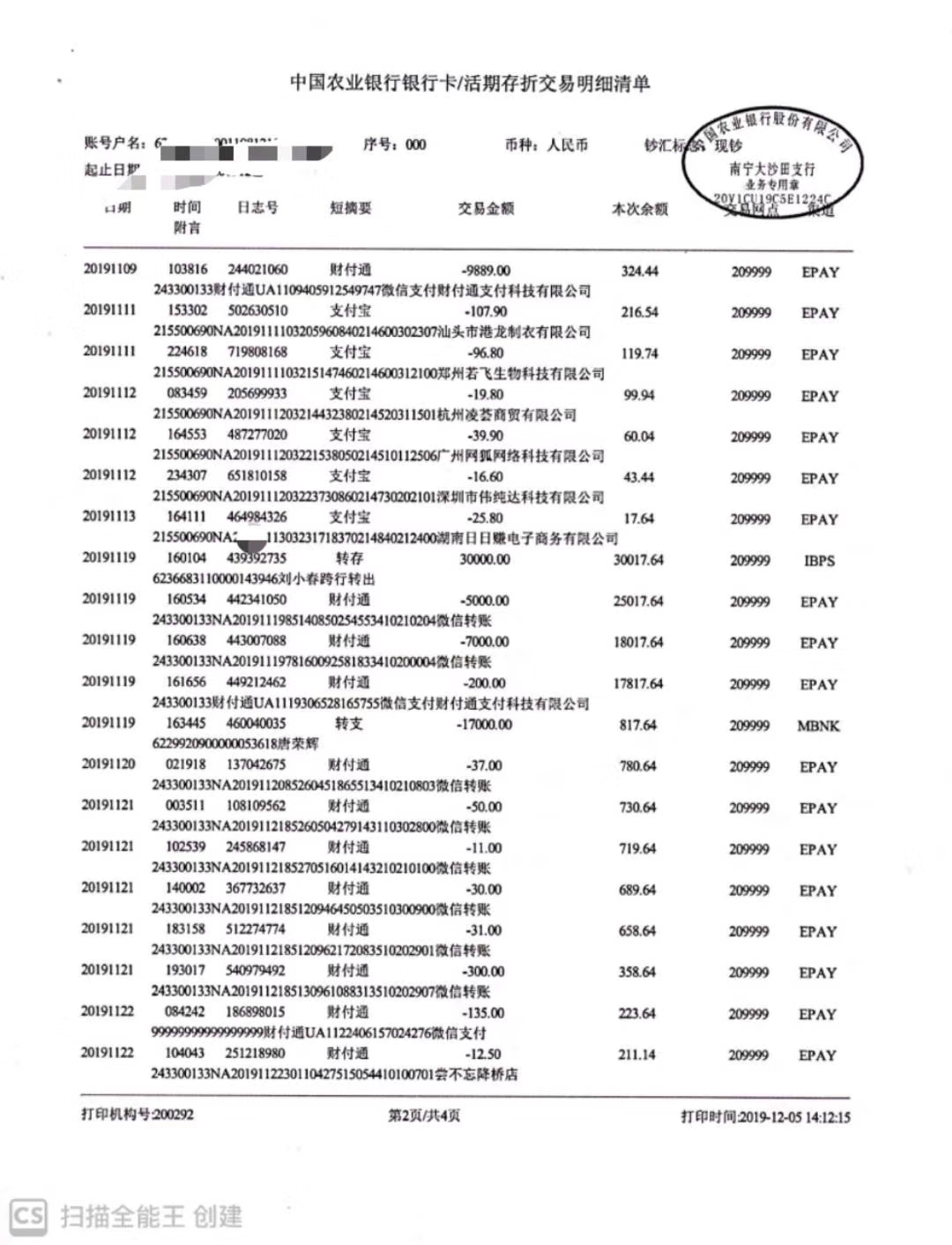

工资流水是指由固定公司账户于每月固定日期打款进账的记录,通常会在流水证明上显示“工资”字样。工资流水也分为两种,一是一些大企业跟银行合作,直接由银行代打,第二种就是由公司账户打到个人账户,还有一些公司是以现金形式发放的。

另外的转账和存款就不难理解了,这也是为什么有很多办卡技术,是用定存的方式办卡,因为定存也是流水,也间接的显示了个人的资质情况。

对于一些自由职业者,直接做转账流水或定存流水即可,转账流水可以替代工资流水。

转账流水是显示客户账户通过柜台、网银等渠道转账的交易记录,这个往往可以看作客户的收入证明。相比工资流水,转账流水的说服力相对弱一些,但也不失为一份必要的证明。

另外就是存款流水,客户通过现金存入或者本人他行银行卡转账存入的流水。如果没有工资流水或者转账流水,那么自存流水最起码能证明你有一定的财力支撑,相当于“搬砖”的作用,也有一定价值。

通过银行卡转账,再“刷卡”消费,再转入等方式来刷流水,流水刷的好,有助于提升客户在工行的星级,星级提升上去,对于申请工行白金卡以及信用卡提额都有好处。

首先选择四大行,四大行对流水是比较看重的,如定存理财等等,如建行的预审批,工行的参考额度,农行的K宝申卡,中国银行申卡,都是先有一张储蓄卡,然后有一定流水,然后才出预审批额度,最后申卡就可以了。

另外是目标行,什么是目标行?就是你要申请信用卡的银行,一直申卡有难度,不妨先申请一张储蓄卡过流水,然后申卡就容易很多了。

1、流水过夜产生活期利息,当天进当天出的流水等于一场空,定存1万一个月远远胜过每天进出100万。

2、银行根据每个月的活期结息推算你每个月的平均流水,具体计算公式比较复杂,但是记住银行就是根据月息来判断的。

3、如果是资金进出的流水,除了过夜之外最好到月底能多进少出,增加存款额度,这也是银行评高分的惯例。

4、有条件弄外汇的去开个外汇卡存点外币,效果杠杠的,或者自己整台外币机。

当天钱存入,当天取出,属于无效流水。不管你金额大小,是属于无效。银行流水就是你的对账单,只要你卡有发生交易都会产生流水的,哪怕你是一天发生一百笔,就会有一百笔的流水。若是对公账户,只要是正常经营下的流水,都是有效,至于个人,若是信用之类的,最好不要当天转进转出!

存入一笔资金进去,最好资金量大。今天存,明天取也不好,也视为无效。方法:前几天,小笔资金取出,陆续大笔资金取出,先小后大的取,别单纯的转,中间可以添加自己或他人不同金额的转账,像支付宝,余额宝转银行卡,再转过来。

最头一笔资金陆续快取完时,第二笔资金又存进去了。让自己的账户始终保持有钱的状态,最好别取干净了,再存,效果大大折扣。如果两张卡都是自己的卡,可以转,但是不好,因为这个都是自己的,自己账户互转账的话也算有效流水,但是意义不大,可以在转账时候写个用途项或者用其他人的卡转账给你,通过转到中间其他人的名字,再转到自己名下的银行卡,这样效果才会更好。

5、让账户始终有钱按照第四条的操作方法,天天账户保持有钱,不断的有资金进出,尤其到月底的时候,保持账户资金存入资金量大为最佳。

最好是每个月的固定时间,都有一笔转账到自己的账户,模仿打卡工资流水,平时有钱就转到自己账户,但是每个月固定的时间,你都固定存入一笔固定金额的流水,如每个月25号准时存1万块,效果就好很多。

通过以上的步骤,我们系统,科学的来打造,包装我们的流水,以后不管是申请各大银行的信用卡和贷款等,都会是我们的一个强有力的支撑,数据证明